IVA es un acrónimo que significa Impuesto sobre el Valor Añadido, es un tributo de naturaleza indirecta que recae sobre el consumo, y grava:

- Entregas de bienes y prestación de servicios

- Adquisiciones intracomunitarias de bienes (UE)

- Importaciones de bienes

Armonizado con la Unión Europea, se implantó en España en 1985 como medida para entrar a formar parte de la UE, y es un impuesto que grava el consumo de los particulares.

Por cada fase del proceso de producción y distribución grava el Valor Añadido dónde traslada la carga fiscal al consumidor final.

A partir de este proceso de producción se pueden deducir el IVA Soportado que se trat del impuesto que paga la empresa por la adquisición de un producto, y por otro lado el IVA Repercutido, lo que la empresa cobra de un producto o servicio prestado.

Deben tener número de identificación fiscal a efectos de IVA las personas o entidades que realicen actividades empresariales o profesionales, sociedades mercantiles, explotación de bien etc.

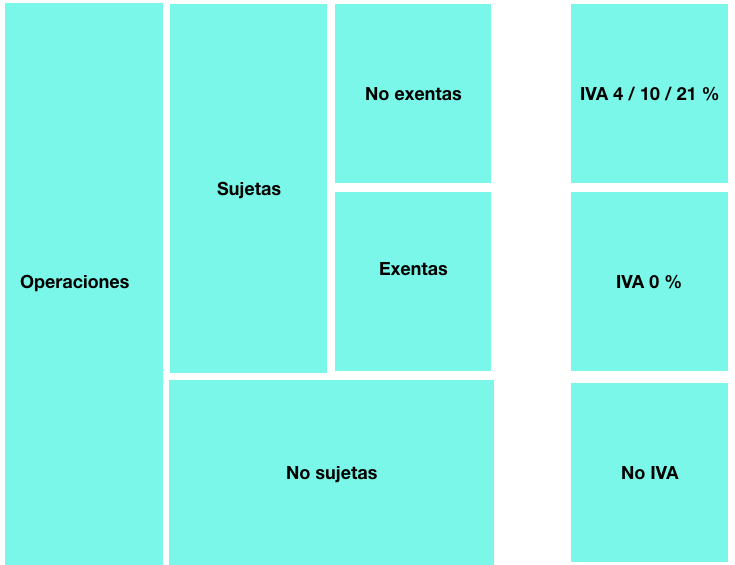

¿Pueden algunas operaciones no pagar IVA o 0% IVA?

Según las diferentes operaciones, vemos como algunas están sujetas a bases imponibles y otras no. Las que están sujetas al impuesto en las entregas de bienes y prestación de servicio son:

- Realizadas en el ámbito espacial del impuesto

- Por empresarios o profesionales

- Con carácter habitual u ocasional

- En el desarrollo de su actividad empresarial

- Si se efectúan en favor de socios, asociados, miembros etc

En las importaciones de bienes estan sujetas a impuestos junto con derechos arancelarios y deben presentar en la Aduana el Documento Único Administrativo.

En las entregas intracomunitarias podrían estar exentas de impuestos sí presentan los requisitos establecidos, tanto si son de la UE como fuera de la UE.

Las que estan sujetas pero exentas de impuestos, es decir que pagan 0% IVA, en entrega de bienes y prestación de servicios son:

- Inmobiliarias

- Financieras y de seguro

- Enseñanza

- Sanitarias

- Exportaciones de bienes

- Entregas intracomunitarias

Las operaciones no sujetas por lo tanta no pagan IVA entre otras estan:

- Transmisión de un conjunto de elementos que forman parte de un patrimonio empresarial y son capaces de desarrollar esta actividad por sus propios medios.

- Entregas gratuitas de muestras con fines publicitarios

- Entregas sin contraprestación de impresos.

- Autoconsumo de bienes y servicios si el sujeto pasivo no se dedujo el IVA.

- Entregas de bienes y prestaciones de servicios por entes públicos

- con contraprestación de naturaleza tributaria o sin contraprestación

- Prestación de servicios a título gratuito por obligación legal o convenio colectivo

Tipo de impositivo:

Es establecido en el momento del devengo.

- General: 21%

- Reducido: 10%

- Alimentos

- Inmuebles destinados a vivienda

- Transportes de viajeros

- Servicios de hostelería

- Exposiciones y ferias de carácter comercial

- Super reducido: 4%

- Medicamentos para humano

- Alimentos básicos

- Libros, periódicos y revistas

En StockAgile queremos facilitar la gestión del IVA en las empresas de una forma más automatizada. Por este motivo, no dudes en preguntar-nos por el chat o solicitando una Demo.